En 2021 la pandemia del COVID, obligó a que la Reserva Federal (FED) adoptara la política de bajar las tasas de interés a 0% para reactivar la economía. El 2022 estuvo marcado por un aumento de la inflación (IPC) generado por esa rebaja de tipos de interés, que la llevó a niveles superiores al 9%, y que impulsó a la FED a recorrer un camino inverso, subir los tipos de interés para contener el avance del aumento de los precios. En este escenario el dólar terminó siendo el gran beneficiado, llevando al Dólar Index (índice que mide el valor del dólar contra una canasta de 6 monedas) a apreciarse +15% en el año y alcanzando niveles cercanos a los 115 puntos.

Esta medida de la FED, para controlar la inflación y llevarla nuevamente al nivel del 2%, tenía asociado el riesgo de llevar a la economía estadounidense a una recesión.

En 2023 finalmente el escenario de una recesión comenzó a descartarse, se comenzó a hablar del “Soft Landing”, que refiere a la posibilidad de que la FED pueda desacelerar la economía para reducir la inflación sin causar daños económicos importantes. Este escenario gana cada vez más fuerza gracias a que el IPC ha bajado y se ubica en niveles de 3,1%, el mercado laboral se mantiene sólido con una tasa de desempleo de 3,7% y el crecimiento económico (PBI) superó ampliamente las expectativas ubicándose en 4,9% en el tercer trimestre del año.

La situación actual traerá consigo debilitamiento del dólar y provoca que el Dólar Index, que se ubica actualmente en niveles de 102,00 puntos, pueda ir a buscar de los 98,50 puntos, lo que representa una caída de 3,5%.

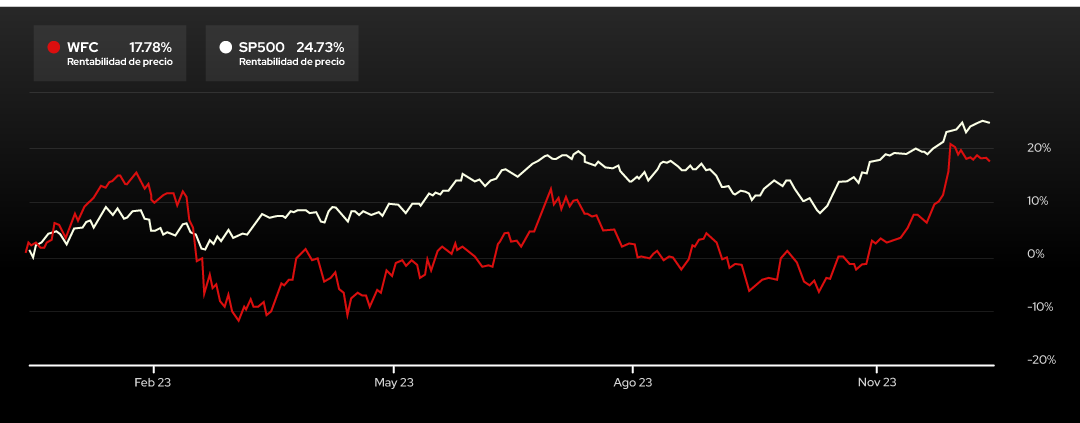

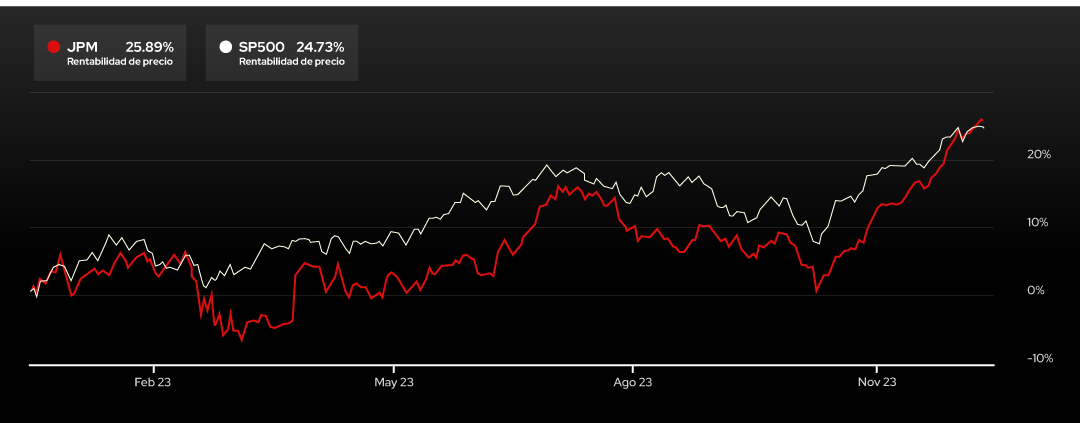

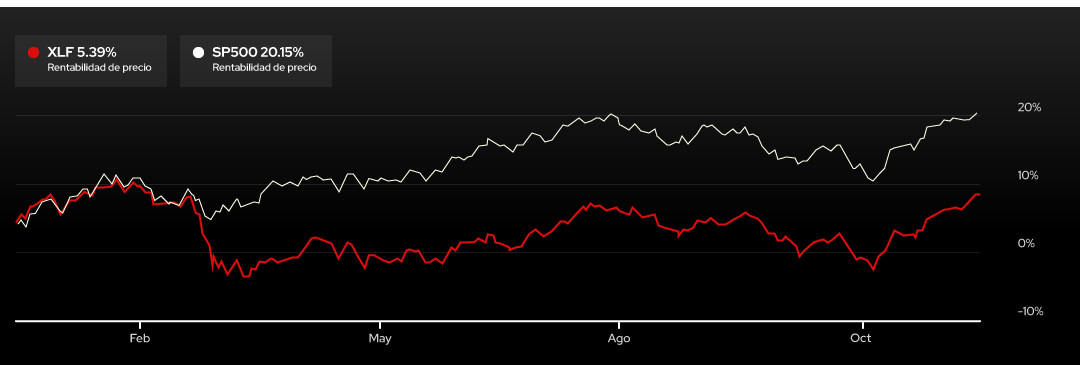

Ante un escenario de recesión económica, el sector financiero es el primero que tiende a responder de manera negativa, siendo el 2008 y el 2020 destacadas como las caídas más fuertes de la historia reciente.

Las medidas restrictivas adoptadas por la Reserva Federal hicieron que las acciones de los bancos retrocedieran en promedio un 35%. Las constantes subas de tasas de interés para desestimular el consumo y bajar la inflación, llevaron a que algunos bancos aumentaran sus ingresos netos pero no fue suficiente.

Además, el sector financiero es el que históricamente más demora en recuperar las caídas y espera una respuesta sólida de los datos macroeconómicos, especialmente en lo que refiere a tasas de desempleo, inflación y producto interno bruto. Durante 2023 vimos cómo esos datos han alejado cada vez más la posibilidad de recesión y en diciembre se comenzó a hablar de una reducción en la tasas de interés a partir de la reunión de la FED programada para marzo de este año.

En este escenario las proyecciones para el sector financiero de los EEUU son muy optimistas y las mismas empezaron a plasmarse durante el último trimestre del 2023.

CONTENIDO EXCLUSIVO

PARA VER EL INFORME COMPLETO

INGRESA TUS DATOS

Miembro de:

URUGUAY

World Trade Center, Local 41, 26 de Marzo

(598) 2622 5383

CHILE

Badajoz 130, Oficina 1702, Las Condes

(562) 2993 6700

ESTADOS UNIDOS

750 Lexington Avenue, Suite 145, N.Y. 10021

(+1) 917 900 1440

PERÚ

Av. Almte. Miguel Grau 629 oficina 208 Barranco

(51) 1 7017772

MÉXICO

Av. Paseo de la Reforma 296,

Piso 25, Oficina 25129, Juárez,

Ciudad de México

(+52) 55 5351 6916